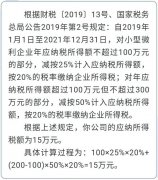

.jpg)

您现在的位置是: 主页 > 企业财税 > 税务代理

软件类高新技术企业有哪些税收优惠政策?

2020-07-02 19:26:03 税务代理人已围观

简介一、增值税 (一)增值税按原有政策继续执行即征即退政策。 《财政部、国家税务总局关于软件产品增值税政策的通知》(财税[2011]100)第一条规定,增值税一般纳税人销售其自行开...

一、增值税

(一)增值税按原有政策继续执行即征即退政策。

《财政部、国家税务总局关于软件产品增值税政策的通知》(财税[2011]100)第一条规定,增值税一般纳税人销售其自行开发生产的软件产品,按17%(现税率13%)税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。

满足下列条件的软件产品,经主管税务机关审核批准,可以享受本通知规定的增值税政策:

1.取得省级软件产业主管部门认可的软件检测机构出具的检测证明材料;

2.取得软件产业主管部门颁发的《软件产品登记证书》或著作权行政管理部门颁发的《计算机软件著作权登记证书》。

(二)提供技术转让、技术开发和与之相关的技术咨询、技术服务免征增值税。

《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)(附件3《营业税改征增值税试点过渡政策的规定》)

【享受条件】

1.技术转让、技术开发,是指《销售服务、无形资产、不动产注释》中“转让技术”、“研发服务”范围内的业务活动。技术咨询,是指就特定技术项目提供可行性论证、技术预测、专题技术调查、分析评价报告等业务活动。

2.与技术转让、技术开发相关的技术咨询、技术服务,是指转让方(或者受托方)根据技术转让或者开发合同的规定,为帮助受让方(或者委托方)掌握所转让(或者委托开发)的技术,而提供的技术咨询、技术服务业务,且这部分技术咨询、技术服务的价款与技术转让或者技术开发的价款应当在同一张发票上开具。

3.纳税人申请免征增值税时,须持技术转让、开发的书面合同,到纳税人所在地省级科技主管部门进行认定,并持有关的书面合同和科技主管部门审核意见证明文件报主管税务机关备查。

二、企业所得税

还能享受“两免三减半”政策吗?

《财政部、国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)第三条规定,我国境内新办的集成电路设计企业和符合条件的软件企业,经认定后,在2017年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

在2019年5月8日召开的国务院常务会议中被总理再次提出,并延续该条优惠政策一年。

《关于集成电路设计企业和软件企业2019年度企业所得税汇算清缴适用政策的公告》(财政部 税务总局公告2020年第29号)规定,依法成立且符合条件的集成电路设计企业和软件企业,在2019年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

2019年12月31日前已获利且在软件企业所得税优惠期内的(所得税两免三减半期内),享受相关优惠政策,并享受至期满为止。

2019年12月31日前已获利且不在软件企业所得税优惠期内的,可去认定高新技术企业,享受减按15%税率收征收企业所得税政策。

2019年12月31日之后成立的软件企业,可享受研发费用加计扣除。

高新技术企业减按15%税率征收所得税。

《国务院关于加快科技服务业发展的若干意见》(国发〔2014〕49号)。意见明确,完善高新技术企业认定管理办法,对认定为高新技术企业的科技服务企业,减按15%的税率征收企业所得税。

1、企业经认定为《高新技术企业》,可以减按15%的税率征收企业所得税。

2、企业研究开发投入可以进行研发费用确认享受所得税加计扣除优惠。

例如,A企业取得的高新技术企业证书上注明的发证时间为2016年11月25日,A企业可自2016年度1月1日起连续3年享受高新技术企业税收优惠政策,即,享受高新技术企业税收优惠政策的年度为2016、2017和2018年。按照上述原则,高新技术企业认定证书发放当年已开始享受税收优惠,则在期满当年应停止享受税收优惠。但鉴于其高新技术企业证书仍有可能处于有效期内,且继续取得高新技术企业资格的可能性非常大,为保障高新技术企业的利益,实现优惠政策的无缝衔接,公告明确高新技术企业资格期满当年内,在通过重新认定前,其企业所得税可暂按15%的税率预缴,在年底前仍未取得高新技术企业资格的,则应按规定补缴税款。

加计扣除比例由50%增加到75%。

《财政部、税务总局、科技部关于提高研究开发费用税前加计扣除比例的通知》(财税〔2018〕99号)规定,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日~2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

两免三减半政策、高新技术企业所得税优惠政策、研发费用加计扣除能同时享受吗?

根据《国家税务总局关于进一步明确企业所得税过渡期优惠政策执行口径问题的通知》(国税函「2010」157号)第一条规定,居民企业被认定为高新技术企业,同时又符合软件生产企业和集成电路生产企业定期减半征收企业所得税优惠条件的,该居民企业的所得税适用税率可以选择适用高新技术企业的15%税率,也可以选择依照25%的法定税率减半征税,但不能享受15%税率的减半征税。

另,《国务院关于印发进一步鼓励软件产业和集成电路产业发展若干政策的通知》第一条规定,国家对集成电路企业实施的所得税优惠政策,根据产业技术进步情况实行动态调整。符合条件的软件企业和集成电路企业享受企业所得税“两免三减半”、“五免五减半”优惠政策,在2017年12月31日前自获利年度起计算优惠期,并享受至期满为止。符合条件的软件企业和集成电路企业所得税优惠政策与企业所得税其他优惠政策存在交叉的,由企业选择一项最优惠政策执行,不叠加享受。

综上所述,“两免三减半”和减按15%的税率征收企业所得税这两项优惠同为税率上的优惠,存在交叉,只能选择其中一项享受。但研究开发费用的加计扣除,属于税基上的优惠,无论企业选择“两免三减半”或减按15%的税率征收企业所得税,都可在税前加计扣除。

.jpg)

相关文章

随机图文

纳税筹划的步骤有哪些

一、收集纳税筹划信息 纳税筹划人员只有熟悉纳税人的经营环境、法律环境和政策 制度环境,充分了解纳税筹划信息,才能做好纳税筹划工作。 (一)收集纳税筹划外部信息 只有充分...

高成长性创业企业税务管理攻略(标记版)

初创、成长、成熟三个发展阶段,税务目标不同,税务管理的重点也不同 2019年,我国每天诞生近2万家企业。这一亮眼数据的背后,离不开税收优惠的支持。税收支持的作用大体可以分...

注册什么样的公司纳税最少

为何有些公司是月报,有些公司是季报?有些公司能享受核定征收,有些公司却需要查账征收?这一切早已在公司注册就定好了!下面小编来给大家讲讲注册什么样的公司纳税最少吧,欢迎...

增值税小规模纳税人免税标准的月(季)销售额的口径是什么?

增值税小规模纳税人免税标准的月(季)销售额的口径是什么? 答:《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)规定,小...

.jpg)