.jpg)

您现在的位置是: 主页 > 企业财税 > 税务代理

2020年小微企业税收优惠汇总

2020-04-29 14:51:43 税务代理人已围观

简介2020小微企业税收优惠汇总 因为此次疫情,小微企业都遭遇巨大压力,小编把2020年咱可以享受的主要税收优惠政策做了一个整理,分享给您。 首先咱们搞清小微企业定义:是指从事国家...

2020小微企业税收优惠汇总

因为此次疫情,小微企业都遭遇巨大压力,小编把2020年咱可以享受的主要税收优惠政策做了一个整理,分享给您。

首先咱们搞清小微企业定义:是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。政策依据(财税〔2019〕13号)。

给大家总结一下,就是“1+3”,且同时满足;“1”是非禁限行业,“3”是纳税额+从业人数+资产总额三个指标。

增值税:

对月销售额10万元以下的增值税小规模纳税人(按季纳税,季度销售额未超过30万元),免征增值税。政策依据:(财税〔2019〕13号)(国家税务总局公告2019年第4号)。

给大家略解释一下,“销售额”是指销售货物或者提供的服务收入都算;目前,大部分小规模纳税人都是季度申报,那就可以享受季度30万增值税免征,例如贵司季度申报小规模纳税人,2020年一季度,1月和2月您没有收入,3月收入25万,虽然单月收入超过10万,但是季度没超30万(前提是季报)就可以享受。收入25万,怎么理解?你可以理解为开了25万的普通增值税发票(咱们先不管含税和不含税的问题)。

注意1:依法您可以免征增值税,但并不免征企业所得税。

注意2:如果贵司季度申报小规模纳税人,但是开具了增值税专用发票,专票虽然征收率还是3%,是不免征的,您是需要依法纳税的!

企业所得税:

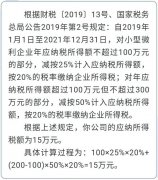

对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。政策依据:(财税〔2019〕13号)(国家税务总局公告2019年第2号)。

给大家略解释一下,上述计算比较复杂,你可以理解为,

年应纳税所得额不超过100万元的部分,企业所得税的征收率是5%;

年应纳税所得额100~300万元的部分,企业所得税的征收率是10%;

注意,是分段核算,比如您年应纳税所得额(类似毛利概念,比毛利更小)是300万,那么企业所得税税额计算是100万X5%+(300-100)X10%。

六税两附加:

对增值税小规模纳税人,按照税额的50%减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税和教育费附加、地方教育附加。增值税小规模纳税人已依法享受资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税、教育费附加、地方教育附加其他优惠政策的,可叠加享受减征50%的优惠政策。政策依据:(财税〔2019〕13号)(国家税务总局公告2019年第5号)

给大家通过城建税的举例减免理解下。假设ABC公司是北京市的企业。2020年一季度缴纳增值税税款1000元。在不减免的情况下需要缴纳城建税额为1000*7%=70元。依据现行税额的50%减征的政策,实际上我们只要缴纳70*50%=35元。

针对增值税、企业所得税、附加,我们综合举个例子。

假设北京ABC有限公司为小规模纳税人,2020年一季度不含税收入30万,无成本费用和其他调整项。

减征前缴纳税费总额8.508万=(增值税30*3%=0.9万)+(附加税0.9*12%=0.108万)+(企业所得税30*25%=7.5万)

减征后缴纳税费总额1.5万=增值税免征0万+附加税免征0万+(企业所得税30*5%=1.5万)

印花税:

金融机构与小型、微型企业签订借款合同免征印花税。政策依据:(财税〔2017〕77号)。

就是您借款,不用交印花税了。

政府性基金:

1、月销售额不超过10万元(按季度纳税的季度销售额不超过30万元)的缴纳义务人免征教育费附加、地方教育附加、水利建设基金。

2、未达到增值税起征点的缴纳义务人,免征文化事业建设费。

3、对在职职工总数30 人(含)以下的小微企业,暂免征收残保金。

政策依据:(财税〔2014〕122号)(财税〔2016〕12号)(财税〔2016〕25号)(财税〔2016〕60号)(发改价格规〔2019〕2015号)。

给大家解释一下,免征残保金(全称”残疾人保障金“)是第一次出现,”在职职工“就是贵司申报个税的人。

.jpg)

相关文章

随机图文

纳税筹划的步骤有哪些

一、收集纳税筹划信息 纳税筹划人员只有熟悉纳税人的经营环境、法律环境和政策 制度环境,充分了解纳税筹划信息,才能做好纳税筹划工作。 (一)收集纳税筹划外部信息 只有充分...

高成长性创业企业税务管理攻略(标记版)

初创、成长、成熟三个发展阶段,税务目标不同,税务管理的重点也不同 2019年,我国每天诞生近2万家企业。这一亮眼数据的背后,离不开税收优惠的支持。税收支持的作用大体可以分...

注册什么样的公司纳税最少

为何有些公司是月报,有些公司是季报?有些公司能享受核定征收,有些公司却需要查账征收?这一切早已在公司注册就定好了!下面小编来给大家讲讲注册什么样的公司纳税最少吧,欢迎...

增值税小规模纳税人免税标准的月(季)销售额的口径是什么?

增值税小规模纳税人免税标准的月(季)销售额的口径是什么? 答:《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)规定,小...

.jpg)