.jpg)

您现在的位置是: 主页 > 企业财税 > 税务代理

高新技术企业又符合小型微利条件,享受何种优惠更划算?

2021-04-30 08:25:10 税务代理人已围观

简介如果一家企业既符合高新又符合小型微利条件,您可知道在2020年度企业所得税汇缴申报时,该选择高新技术还是小型微利的税收优惠呢?你知道如何抉择吗?小编为您梳理一下: 首先...

如果一家企业既符合高新又符合小型微利条件,您可知道在2020年度企业所得税汇缴申报时,该选择高新技术还是小型微利的税收优惠呢?你知道如何抉择吗?小编为您梳理一下:

首先,需要清楚的是,“小微”和“高新”的企业所得税优惠,是不可以叠加享受的,只能享受其一。

根据《财政部 国家税务总局关于执行企业所得税优惠政策若干问题的通知》(财税〔2009〕69号)第二条规定,《国务院关于实施企业所得税过渡优惠政策的通知》(国发〔2007〕39号)第三条所称不得叠加享受,是指企业所得税过渡优惠政策与企业所得税法及其实施条例中规定的定期减免税和减低税率类的税收优惠。

企业既符合高新技术企业所得税优惠条件,又符合小型微利企业所得税优惠条件,可按照自身实际情况由纳税人从优选择适用优惠税率,但不得叠加享受。

那么,“小微”和“高新”的企业所得税优惠有哪些区别呢?

高新技术企业所得税优惠:国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

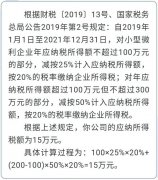

小型微利企业所得税优惠:《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)第二条规定,2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

下面小编结合三个例子,给大家分析下,如何在两者之间进行抉择。

例一:某企业2020年度同时符合高新技术企业和小型微利企业优惠,企业所得税应纳税所得额为50万,暂不考虑其他影响因素。

(1)若选择享受高新技术企业税收优惠:

实际应纳税额=50*15%=7.5万减免税额=50*25%-7.5=5万

(2)若选择享受小型微利企业税收优惠:

实际应纳税额=50*25%*20%=2.5万减免税额=50*25%-2.5=10万

故,应纳税所得额小于100万时,选择小型微利更有利。

例二:某企业2020年度同时符合高新技术企业和小型微利企业优惠,企业所得税应纳税所得额为200万,暂不考虑其他影响因素。

(1)若选择享受高新技术企业税收优惠:

实际应纳税额=200*15%=30万

减免税额=200*25%-30=20万

(2)若选择享受小型微利企业税收优惠:

实际应纳税额=100*25%*20%+100*50%*20%=15万

减免税额=200*25%-15=35万

故应纳税所得额界于100万至300万之间时,仍是选择小型微利更有利。

例三:某高新技术企业,2020年度资产总额和从业人数都符合小微的标准,但企业所得税应纳税所得额为400万,暂不考虑其他影响因素。

(1)若选择享受高新技术企业税收优惠:

实际应纳税额=400*15%=60万

减免税额=400*25%-60=40万

(2)当应纳税所得额大于300万时,不享受小型微利企业税收优惠:

实际应纳税额=400*25%=100万

减免税额=0万

故应纳税所得额大于300万时,不满足小型微利企业条件,只能享受高新技术企业税收优惠。

结论

当同时满足高新技术和小型微利企业所得税税收优惠减免时,在不考虑其他影响因素的前提下,应纳税所得额小于300万的,在2020年度企业所得税汇缴中选择享受小型微利更合算。

.jpg)

相关文章

随机图文

纳税筹划的步骤有哪些

一、收集纳税筹划信息 纳税筹划人员只有熟悉纳税人的经营环境、法律环境和政策 制度环境,充分了解纳税筹划信息,才能做好纳税筹划工作。 (一)收集纳税筹划外部信息 只有充分...

高成长性创业企业税务管理攻略(标记版)

初创、成长、成熟三个发展阶段,税务目标不同,税务管理的重点也不同 2019年,我国每天诞生近2万家企业。这一亮眼数据的背后,离不开税收优惠的支持。税收支持的作用大体可以分...

注册什么样的公司纳税最少

为何有些公司是月报,有些公司是季报?有些公司能享受核定征收,有些公司却需要查账征收?这一切早已在公司注册就定好了!下面小编来给大家讲讲注册什么样的公司纳税最少吧,欢迎...

增值税小规模纳税人免税标准的月(季)销售额的口径是什么?

增值税小规模纳税人免税标准的月(季)销售额的口径是什么? 答:《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)规定,小...

.jpg)