.jpg)

您现在的位置是: 主页 > 企业财税 > 税务代理

企业享受研发费用加计扣除优惠是否需要在年报前先做备案?具体要带什么资料?

2020-06-15 18:34:59 税务代理人已围观

简介根据《国家税务总局关于发布修订后的企业所得税优惠政策事项办理办法的公告》(国家税务总局公告2018年第23号)第四条规定,企业享受优惠事项采取自行判别、申报享受、相关资料留...

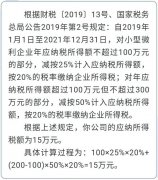

根据《国家税务总局关于发布修订后的<企业所得税优惠政策事项办理办法>的公告》(国家税务总局公告2018年第23号)第四条规定,企业享受优惠事项采取“自行判别、申报享受、相关资料留存备查”的办理方式。企业应当根据经营情况以及相关税收规定自行判断是否符合优惠事项规定的条件,符合条件的可以按照《企业所得税优惠事项备案管理目录》(以下简称《目录》,见附件)列示的时间自行计算减免税额,并通过填报企业所得税纳税申报表享受税收优惠。同时,按照本办法的规定归集和留存相关资料备查。第五条规定,主要留存备查资料由企业按照《目录》列示的资料清单准备,其他留存备查资料由企业根据享受优惠事项情况自行补充准备。第六条规定,企业享受优惠事项的,应当在完成年度汇算清缴后,将留存备查资料归集齐全并整理完成,以备税务机关核查。

.jpg)

相关文章

随机图文

纳税筹划的步骤有哪些

一、收集纳税筹划信息 纳税筹划人员只有熟悉纳税人的经营环境、法律环境和政策 制度环境,充分了解纳税筹划信息,才能做好纳税筹划工作。 (一)收集纳税筹划外部信息 只有充分...

高成长性创业企业税务管理攻略(标记版)

初创、成长、成熟三个发展阶段,税务目标不同,税务管理的重点也不同 2019年,我国每天诞生近2万家企业。这一亮眼数据的背后,离不开税收优惠的支持。税收支持的作用大体可以分...

注册什么样的公司纳税最少

为何有些公司是月报,有些公司是季报?有些公司能享受核定征收,有些公司却需要查账征收?这一切早已在公司注册就定好了!下面小编来给大家讲讲注册什么样的公司纳税最少吧,欢迎...

增值税小规模纳税人免税标准的月(季)销售额的口径是什么?

增值税小规模纳税人免税标准的月(季)销售额的口径是什么? 答:《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)规定,小...

.jpg)