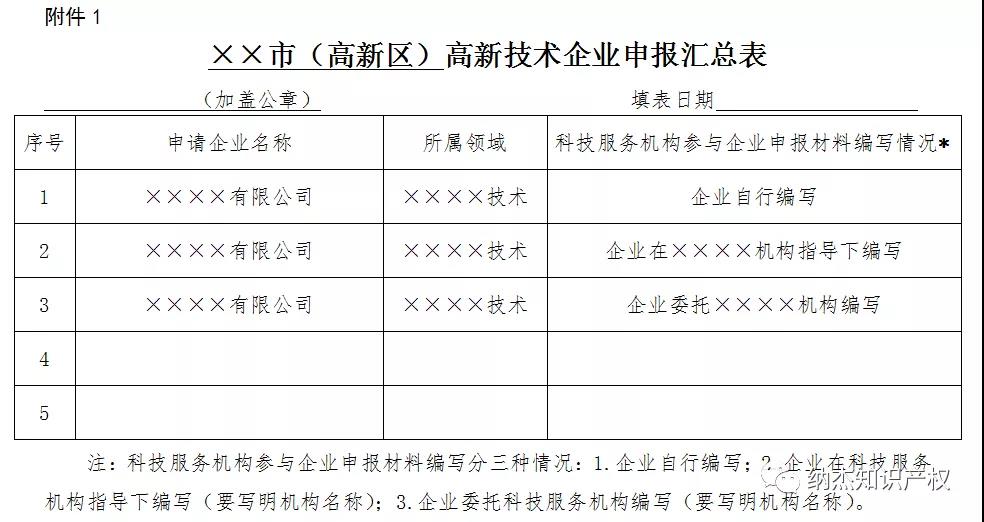

.jpg)

您现在的位置是: 主页 > 企业资质 > 高新技术企业

研发费用加计扣除范围与高新技术企业研发费用归集范围有何不同?

2020-07-20 19:18:30 高新技术企业人已围观

简介企业研发费用主要有哪些方面? 在研发费用会计核算中,财企〔2007〕194号文规定:企业研发费用,指企业在产品、技术、材料、工艺、标准的研究、开发过程中发生的各项费用。而税...

企业研发费用主要有哪些方面?

在研发费用会计核算中,财企〔2007〕194号文规定:企业研发费用,指企业在产品、技术、材料、工艺、标准的研究、开发过程中发生的各项费用。而税法的研发费用加计扣除范围和高新技术企业认定中的研发费用范围(其他费用除外)均采用正列举方式。

两者的区别主要是什么?

总的来说,高新技术企业认定中的研发费用归集范围大于研发费用加计扣除范围,主要体现在直接投入费用、折旧费用与长期待摊费用、委托研发费用,以及其他相关费用方面。

直接投入费用方面的区别是什么?

研发费用加计扣除

通过经营租赁方式租入的用于研发活动的仪器、设备租赁费。

高新技术企业认定

通过经营租赁方式租入的用于研发活动的固定资产租赁费。

固定资产范围大于仪器、设备,在加计扣除范围中,房屋租赁费不得计入。

折旧费用与长期待摊费用方面的区别是什么?

研发费用加计扣除

用于研发活动的仪器、设备折旧费。

高新技术企业认定

用于研究开发活动的仪器、设备、在用建筑物的折旧费。研发设施的改建、改装、装修和修理过程中发生的长期待摊费用。

高新技术企业认定中的研发费用不仅涉及到折旧费用,还涉及到研发设施的长期待摊费用。并且,在折旧费用中,在用建筑物的折旧费用可以计入。

委托研发费用方面的区别是什么?

研发费用加计扣除

企业委托外部机构或个人进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方研究费用并计算加计扣除。

委托境外进行研发活动不包括委托境外个人进行的研发活动。

委托境外研发费用不超过境内符合条件的三分之二的部分,可以按规定在企业所得税前加计扣除。

高新技术企业认定

企业委托外部研究开发费用的实际发生额应按照独立交易原则确定,按照实际发生额的80%计入委托方研发费用。

委托外部研究开发费用是指企业委托境内外其他机构或个人进行研究开发活动所发生的费用。

委托境外其他机构或个人研发费用在计算税前加计扣除时,必须同时符合企业在中国境内发生的研究开发费用总额占全部研究开发总额的比例不低于60%的规定。

在委托研发费用方面的区别稍微复杂一些,两者都有以实际发生额的80%计入研发费用的要求,但是高新技术企业认定中的委托研发费用包括企业委托境外个人进行研究开发活动所发生的费用,并且没有“委托境外研发费用不超过境内符合条件的三分之二的部分”才予以扣除的限制,仅在占比方面有所规定。

其他相关费用方面的区别是什么?

研发费用加计扣除

此项费用总额不得超过可加计扣除研发费用总额的10%。

高新技术企业认定

此项费用一般不得超过研究开发总费用的20%,另有规定的除外。

高新技术企业认定中的其他相关费用规定的限定比例高于研发费用加计扣除。

总的来说,高新技术企业认定中的研发费用归集范围要大于研发费用加计扣除范围。

.jpg)

相关文章

随机图文

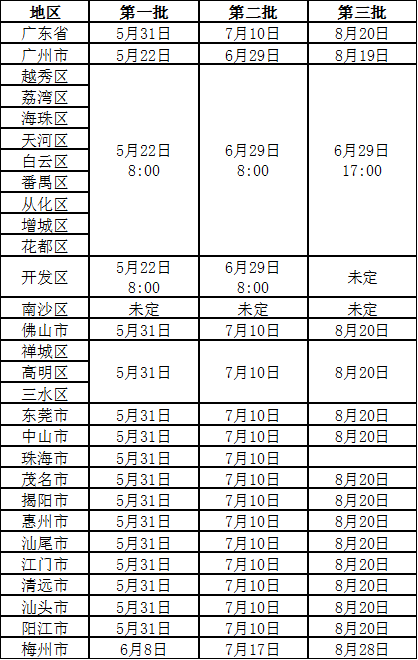

2020年度上海市高新技术企业认定各区补贴政策

依据《工作指引》和《入库培育细则》规定,上海市高新技术企业申请认定和入库培育工作开展时间为:3月1日至9月20日。 1、对纳入高新技术企业培育库的企业,按研发费用投入给予最...

2020年郑州市高新技术企业认定奖励政策汇总

高新技术企业是指在国家颁布的《国家重点支持的高新技术领域》范围内,持续进行研究开发与技术成果转化,形成企业核心自主知识产权,并以此为基础开展经营活动的居民企业,是...

国家高新技术企业认定成功后还会被取消?

国家高新技术企业一直以来都备受企业青睐,因为扶持力度大。但是不要以为拿到高企证书就万事大吉,坐等优惠政策了,如果拿到高企证书后管理没做好,很可能被会摘掉帽子,甚至...

2021年河北省高新技术企业申报认定指南

一、申报时间 2021年高新技术企业认定工作继续采取常年申报,定期评审的方式。申报截止日期为2021年10月31日。 第一批评审申报截止时间为2021年5月25日,其余批次根据企业申报情况另...

.jpg)

猜你喜欢

- 大理州永平县高新技术企业奖励政策:永平县促进工业高质量发展奖励措施

- 迪庆州高新技术企业奖励政策:迪庆州高新技术企业认定(培育)资助办法

- 怒江州高新技术企业奖励政策:怒江州人民政府关于保持经济平稳健康发展的实施意见

- 德宏州陇川县高新技术企业奖励政策:陇川县招商引资扶持政策(暂行)

- 德宏州瑞丽市高新技术企业奖励政策:瑞丽市招商引资扶持政策

- 德宏州高新技术企业奖励政策:德宏州高新技术企业培育认定工作实施方案

- 云浮市新兴县高新技术企业奖励政策:关于进一步促进新兴县不锈钢制品产业和装备制造业转型升级创新发展二十条

- 揭阳市普宁市高新技术企业奖励政策:普宁市高新技术企业培育发展实施方案(2017—2020年)

- 揭阳市揭东区高新技术企业奖励政策:揭东经济开发区扶持入园企业的若干措施

- 潮州市湘桥区高新技术企业奖励政策:潮州市湘桥区贯彻落实国务院《扎实稳住经济的一揽子政策措施》实施方案

站点信息

- 文章统计:篇文章

- 标签管理:标签云

- 友链洽谈:扫描二维码,添加微信