.jpg)

您现在的位置是: 主页 > 知识产权 > 专利

北京市知识产权和税收政策汇总

2020-06-02 19:47:04 专利人已围观

简介企业知识产权优惠政策 1.国内发明专利授权资助 西城园政策 4000元/件,年度最高50万元。 中关村政策 不超过3000元/件,年度最高300万元。 北京知识产权局政策 不超过1000元/件(包括港...

企业知识产权优惠政策

1.国内发明专利授权资助

西城园政策

4000元/件,年度最高50万元。

中关村政策

不超过3000元/件,年度最高300万元。

北京知识产权局政策

不超过1000元/件(包括港澳台地区专利授权);第七、八年年费不超过500元/件;小微企业前十年年费在享受国家减缴政策后按实际应缴金额(不超过年费标准值30%)资助。年度资助金额不超过200万元。

2.国内外观设计专利授权资助

北京市知识产权局政策

150元/件。

3.国内实用新型、外观设计专利、软件著作权、注册商标、集成电路布图资助

西城园政策

年度累计3件以以上,1000元/件,年度最高3万元。

4.通过PCT或巴黎公约申请及获得国外发明专利授权的资助

西城园政策

授权:1万元/件。单件专利年度最多补贴6个国家、最高6万元。

中关村政策

进入国家阶段:每件每进入一个国家或地区最高3万元,最多支持进入6个国家或地区,年度最高600万元。

5.通过PCT或其他途径申请获得国外发明专利授权的资助

北京市知识产权局政策

(1)通过PCT途径授权:美、日、欧每个国家每件不超过5万元;其他国家或地区每个国家(地区)每件不超过3万元;

PCT以外途径授权:美、日、欧每个国家每件不超过4万元;其他国家或地区每个国家(地区)每件不超过2万元;

单件专利最多资助5个国家或地区,年度资助总额不超过200万元。

(2) PCT专利数量额外资助:

上年度申请量达到2000件且授权量达到1000件的,资助不超过500万元;

上年度申请量达到500件且授权量达到200件的,资助不超过100万元;

上年度申请量达到50件且授权量达到10件的,资助不超过10万元;

首次获得授权的,一次性资助“零突破”费用不超过5万元。

6.国际商标注册资助

西城园政策

通过马德里协议或逐一国家注册方式新注册,3000元/件,年度最高2万元。

中关村政策

通过马德里途径、巴黎公约途径新注册,不超过5000元/件,年度最高50万元。

北京市知识产权局政策

通过马德里途径获得注册的,欧盟或非洲知识产权组织每个地区每件资助不超过8000元;其他国家或地区每个国家(地区)每件资助不超过200元(比荷卢按一个国家计算)。

单一国家获得注册的:欧盟或非洲知识产权组织每个地区每件资助不超过1万元,年度资助总额不超过20万元。

7.地理标示资助

北京市知识产权局政策

作为国内集体商标、证明商标注册的地理商标,每件资助不超过5万元;每件资助不超过5万元;制定或修订北京市地理标志产品地方标准的,每个标准资助不超过2万元;北京市纳入在国外互认互保的地理标志产品,每个资助不超过3万元。

8.知识产权使用费出口额资助

北京市知识产权局政策

年度出口额超过5亿元的。每件单位资助不超过20万元。

初创期企业税收政策

1.企业月销额未达到2万元免征增值税

享受主体:在中华人民共和国境内销售货物或提供加工、修理修配劳务,销售服务、无形资产或者不动产的,且符合增值税小规模纳税人的企业。

优化范围:月销量未达2万元的企业或非企业性质单位,免征增值税。

2.重点行业小型微利企业固定资助加速折旧

享受主体:生物药品制造业,专业设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业六大行业,轻工、纺织、机械、汽车等四大领域重点行业的小型微利企业。

优惠范围:

(1)生物药品制造业,专业设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业六大行业的小型微利企业,2014年1月1日后新购进的研发和生产经营共用的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折扣;单位价值超过100万元的,可缩短折扣年限或采取加速折扣的方法。

(2)轻工、纺织、机械、汽车等四个领域重点行业的小型微利企业,2015年1月1日后新购进的研发和生产经营共用的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折扣;单位价值超过100万元的,可由企业选择缩短折扣年限或采取加速折扣的方法。

(3)缩短折旧年限的,最低折旧年限不得低于企业所得税法实施条例第六十条规定折旧年限的60%;采取加速折旧方法的,可采取双倍余额递减法或者年数总和法。

.jpg)

相关文章

- 平凉市专利申请资助办法

- 贵港市发明专利资助奖励办法(试行)2019年12月18日

- 杭州市(含省级)知识产权补助汇总

- 实用新型专利和外观设计专利申请的各阶段时限!

- 武夷山市专利资助和奖励管理办法 武政综〔2017〕45号

- 广州市黄埔区广州开发区广州高新区进一步加强知识产权运用和保护促进办法

- 2019年东营市利津县专利资助及贯标奖励(10万元)申报通知

- 2020年安徽省阜阳市专利资助、高新技术企业认定奖励、知识产权贯标奖励政策汇总

- 2020年四川省遂宁市专利资助、知识产权贯标奖励、高新技术企业认定奖励政策汇总

- 2021年深圳市宝安区发明专利资助、知识产权贯标奖励以及知识产权优势/示范企业奖励政策汇总

随机图文

2020年江西省吉安市专利资助、知识产权贯标奖励、高新技术企业认定奖励政策汇总

由于政策具有即时性,请以各地政府机构、科委网站最新公告文件为准,本网站会不定期总结发布各地最新政策,仅供参考。 吉安市 专利: 授权国内发明专利每项支持5000元。新认定的...

2020年河南省焦作市专利资助、高新技术企业认定、知识产权贯标奖励政策汇总

本文整理了河南省鹤壁市及各辖区县专利资助、高新技术企业、知识产权贯标奖励等知识产权奖励政策。 由于政策具有即时性,请以各地政府机构、科委网站最新公告文件为准,本网站...

贵港市发明专利资助奖励办法(试行)2019年12月18日

第一章 总则 第一条 为深入实施创新驱动发展战略和知识产权战略,鼓励发明创造,激励自主创新,促进创新成果知识产权化,提高我市专利工作质量和发明专利拥有量,根据《广西壮...

2020年江苏省连云港市各地区专利资助奖励政策汇总

连云港市市级专利资助奖励政策,发明专利:对授权的发明专利每件资助5000元(需一次性缴纳3年年费);对首次获得发明专利授权的企业,再奖励10000元(需一次性缴纳6年年费)。...

本栏推荐

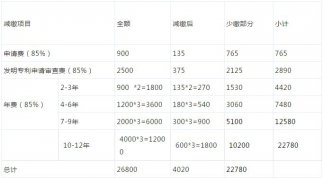

“专利费用减缓”能减多少钱?怎么申请?

“专利费用减缓”能减多少钱?怎么申请?

.jpg)

猜你喜欢

- 最高奖励50万元!山东省专利奖励办法出台

- 专利资助/知识产权贯标奖励,10月1日起施行,山东泰安市泰山区知识产权专项资金管理

- 四川眉山市彭山区专利资助/知识产权贯标奖励:10月1日起施行新修订的知识产权资助奖励管理办法!

- 最高奖励20万元,浙江龙泉市2020年度专利补助的申报通知

- 武汉光谷发布“强化知识产权保护10条”,最高资助300万元!

- 专利资助标准!《广东江门市知识产权扶持专项资金管理办法》开始实施

- 最高奖励30万元!《黑龙江省专利奖奖励办法》即日起执行

- 国家发明专利奖励20万元,江西九江市修水县创新奖励基金管理办法

- 2021年涿州市专利资助金申报指南

- 7月1日起,施行济宁高新区专利资助新标准发布

站点信息

- 文章统计:篇文章

- 标签管理:标签云

- 友链洽谈:扫描二维码,添加微信