.jpg)

您现在的位置是: 主页 > 企业财税 > 财务代理

高新技术企业研发费用账务优化

2020-03-31 13:20:04 财务代理人已围观

简介一、研发费用科目设置 在管理费用下面按照如下形式进行科目设置: 管理费用研发支出研发项目名称八大费用(可根据实际情况增减): 一级科目:管理费用 二级科目:研发支出;...

一、研发费用科目设置

在管理费用下面按照如下形式进行科目设置:

管理费用—研发支出—研发项目名称—八大费用(可根据实际情况增减):

一级科目:管理费用

二级科目:研发支出;

三级科目:研发项目名称;

四级科目:八大费用;

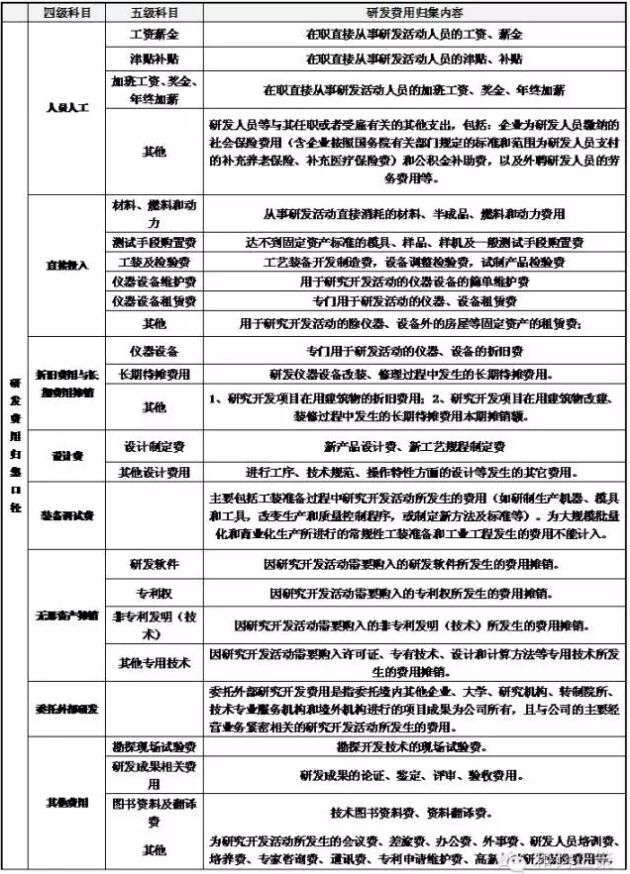

二、研发费用归集口径

三、归集思路解析

(一)人员人工:成立研发部,研发人员花名册,确定研发人员和项目对应关系:

1、研发人员的工资=应发工资+公司承担的五险一金;

2、分配:研发人员工资需要明确分配到项目里,人员与项目有明确的对应关系;

3、研发部当年在职需满183天;

4、研发人员除了劳动合同,还需提供社医保、个税或工资银行发放单据等;

5、如果1个研发人员同时研发2个或2个以上项目,需提供该研发人员工时分配表;

(二)直接投入:

按照研发部门项目领料情况,财务部门核算直接投入部分:

1、 材料、燃料和动力;

2、 测试手段购置费;

3、 工装及检验费;

4、 仪器设备维护费;

5、仪器设备租赁费;

注意点:研发耗用的材料必须要明确的领料单分配到各个研发项目,其余不可以明确分到项目的按照费用发生当月材料的占比确认。

(三)折旧费用与长期费用摊销:

1、仪器设备、机器设备、电子设备(电脑、空调、打印机、复印机等)、房屋 (研发部占用)的折旧;

2、长期待摊费用;

注意点:

1、汽车、办公家具不能作为研发设备;

2、分配:研发项目共用的设备按照项目人员的工资比例分配;

(四)设计费:

为新产品和新工艺的构思、开发和制造,进行工序、技术规范、操作特性方面的设计等发生的费用。该项费用主要是指外付的设计支出,提供相关合同、票据及付款凭证的复印件。

注意点:需确定该设计费用是否与研发相关。

(五)装备调试费:

工装准备过程中研究开发活动所发生的费用,(包括研究生产机器、模具和工具,改变生产和质量控制程序,或制定新方法及标准等)。

注意点:为大规模批量化和商业化生产所进行的常规性工装准备和工业工程发生的费用不能计入。

(六)无形资产摊销:

研究开发活动而需要购入的专有技术(包括专利、非专利发明、许可证、专有技术、设计和计算方法等)所发生的支出的摊销费用。

注意点:应确认账上有无研发部使用的无形资产的摊销。

(七)委托外部研发

委托境内其他企业、大学、研究机构、转制院所、技术专业服务机构和境外机构进行的项目成果为公司所有,且与公司的主要经营业务紧密相关的研究开发活动所发生的费用。

注意点:

1、按独立交易的原则确定,按发生额80%归集;

2、该费用归集需提供委托开发合同、票据和付款凭证的复印件。

(八)其他费用:

1、勘探现场试验费;

2、研发成果相关费用;

3、图书资料及翻译费;

4、会议费、办公费、专家咨询费、专利申请维护费、高新技术保险费

注意点:其他费用占比不超过研发费用总额的10%。

.jpg)

相关文章

随机图文

企业在开展研究开发活动中,因技术研发需要,利用企业生产部门的人力与物力进行相关技术攻关活动,发生相应的料、工、费,可计入相关研发项目研究开发费用吗?

企业在开展研究开发活动中,因技术研发需要,利用企业生产部门的人力与物力进行相关技术攻关活动,发生相应的料、工、费,可计入相关研发项目研究开发费用吗? 在企业开展的研...

高新技术企业财务应注意什么?

国科发火[2016]32号《高新技术企业认定管理办法》中认定的八个条件: 1、注册成立一年以上 2、拥有技术上发挥核心支持作用的知识产权的所有权 3、属于《国家重点支持的高新技术领...

国家高新技术认定企业的减税范围与核算

经营范围和核算分类 经营范围是指国家允许企业生产和经营的商品类别、品种及服务项目,反映企业业务活动的内容和生产经营方向,是企业业务活动范围的法律界限,体现企业民事权...

如何正确区分企业内外部研究开发费用?

如何正确区分企业内外部研究开发费用? 按《工作指引》规定,在企业年度研究开发费用结构明细表规定格式中,将企业年度研究开发费用区分为内部研究开发费用和委托外部研究开发...

本栏推荐

如何正确区分企业内外部研究开发费用?

.jpg)

猜你喜欢

站点信息

- 文章统计:篇文章

- 标签管理:标签云

- 友链洽谈:扫描二维码,添加微信